経営所得安定対策について. 経営所得安定対策では、担い手農家の経営の安定に資するよう、諸外国との生産条件の格差から生ずる不利を補正する交付金(ゲタ対策)と、農業者の拠出を前提とした農業経営のセーフティネット対策(ナラシ対策)を実施しています。 また、食料自給率・食料自給力の維持向上を図るため、飼料用米、麦、大豆などの戦略作物の本作化を進め、水田のフル活用を図る水田活用の直接支払交付金(水活)を実施しています。 詳しくは、農林水産省のホームページをご覧ください。 経営所得安定対策(農林水産省ホームページ) (外部リンク) 水田活用の直接支払交付金【申請期限R5.6.15】 対象者. 交付対象水田 で対象作物を作付け・販売している農業者. 【交付対象水田の考え方】. 経営所得安定対策. 経営所得安定対策では、担い手農家の経営の安定に資するよう、諸外国との生産条件の格差から生ずる不利を補正する交付金( ゲタ対策 (PDF : 340KB) )と、農業者の拠出を前提とした農業経営のセーフティネット対策( ナラシ対策 (PDF.

経営所得安定対策 となみ野地域水田農業推進協議会となみ野水田協 Learn more about Smart Tags →

経営所得安定対策等の概要 茨城県農業再生協議会

第5節 農業経営の安定化に向けた取組の推進:農林水産省

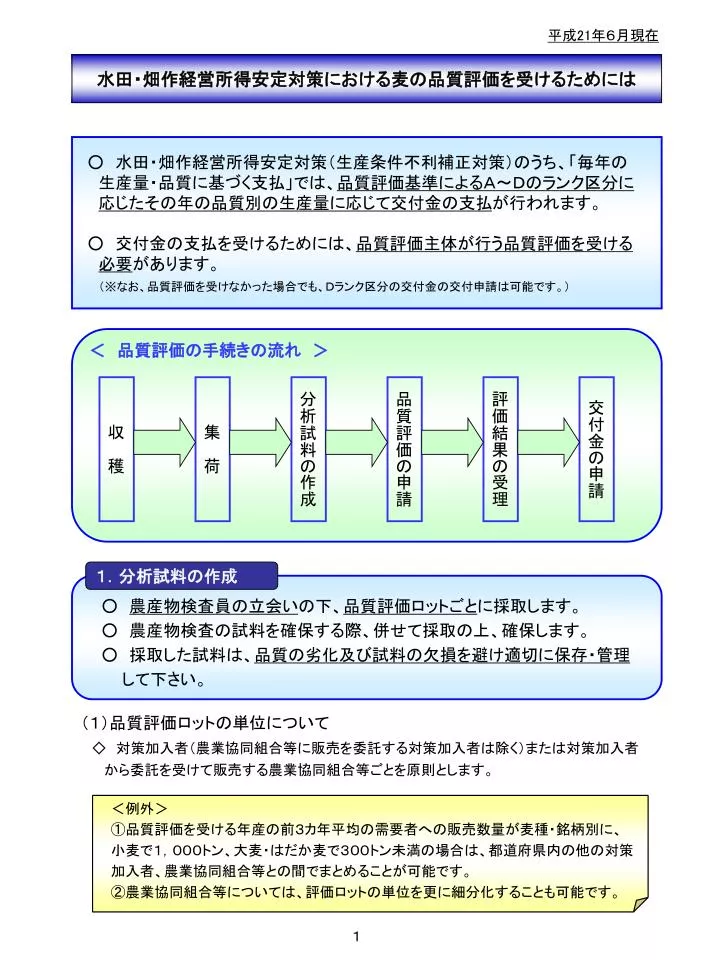

PPT 水田・畑作経営所得安定対策における麦の品質評価を受けるためには PowerPoint Presentation ID5424816

経営所得安定対策等について:北海道農政事務所

Ⅰ 経営所得安定対策等の概要 茨城県農業再生協議会

源泉徴収とは?個人事業主向けにどこよりもわかりやすく図解! 確定申告お役立ち情報 弥生株式会社【公式】

所得税はどう計算する?計算表や例で分かりやすく解説!減税ポイントも紹介 ふるなび公式ブログ ふるさと納税DISCOVERY

1月18日刊行 平成28年度 経営所得安定対策と米対策 一般社団法人岩手県農業会議

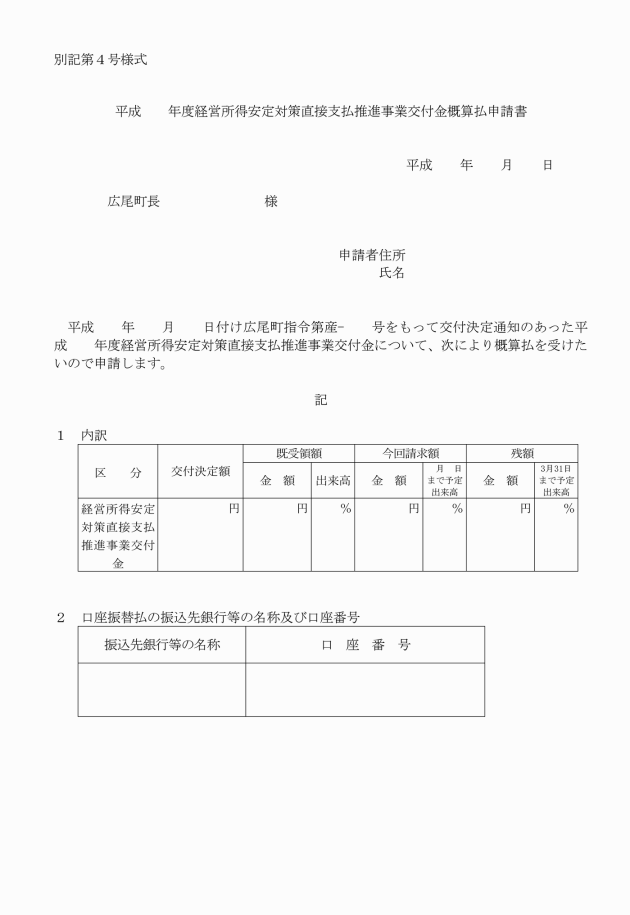

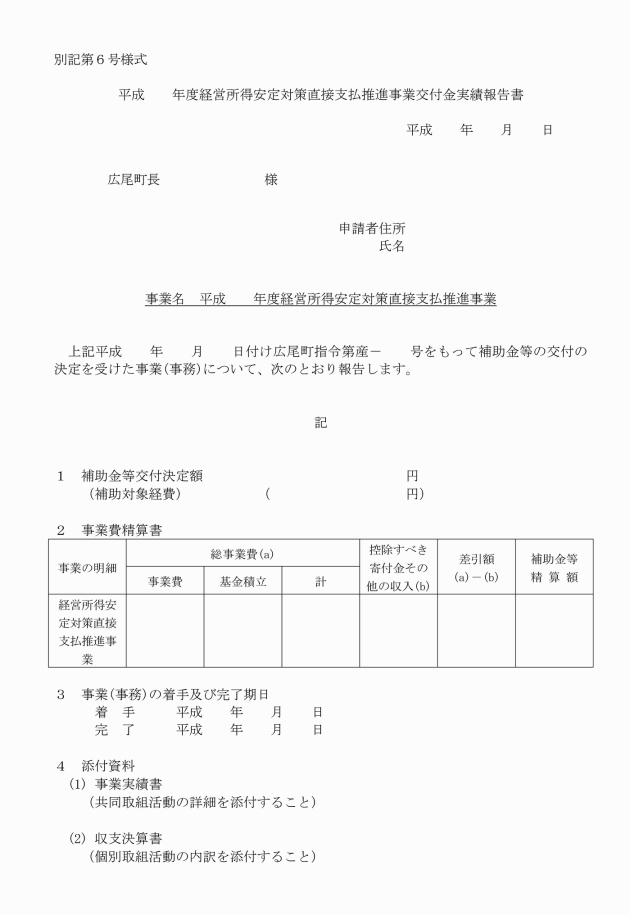

経営所得安定対策直接支払推進事業交付金交付要領

令和4年度 経営所得安定対策と米政策 全国農業図書

「経営所得安定対策(ゲタ・ナラシ)」の概要と加入申請の方法を簡単に解説 minorasu(ミノラス) 農業経営の課題を解決するメディア

令和5年度経営所得安定対策等の概要 茨城県農業再生協議会

経営所得安定対策直接支払推進事業交付金交付要領

令和5年度経営所得安定対策加入申請会を実施 JA新みやぎ

経営所得安定対策直接支払推進事業交付金交付要領

経営所得安定対策について:九州農政局

収入減少影響緩和交付金(ナラシ対策)とは? 収入保険との違いや試算例をわかりやすく解説! minorasu(ミノラス) 農業経営の課題を解決するメディア

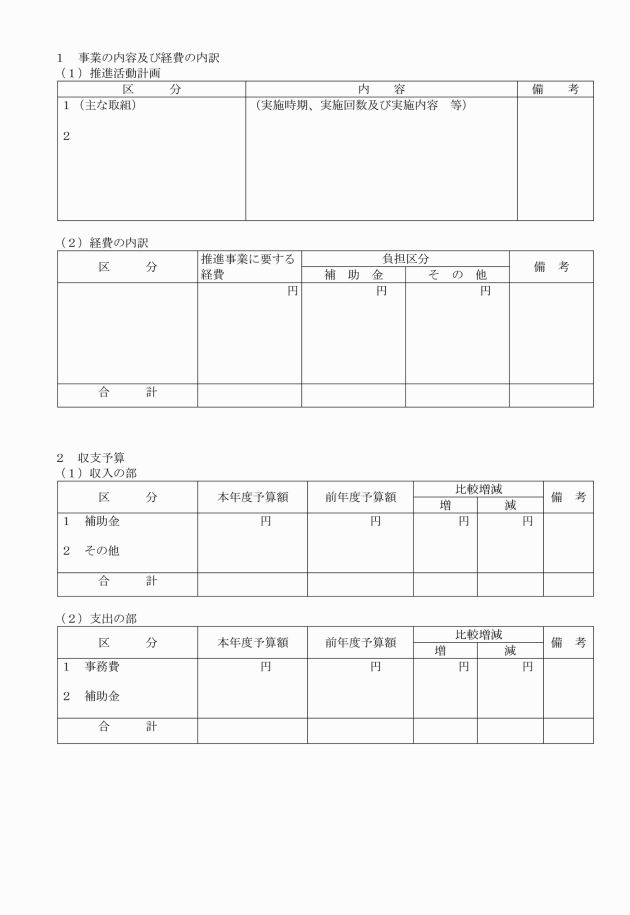

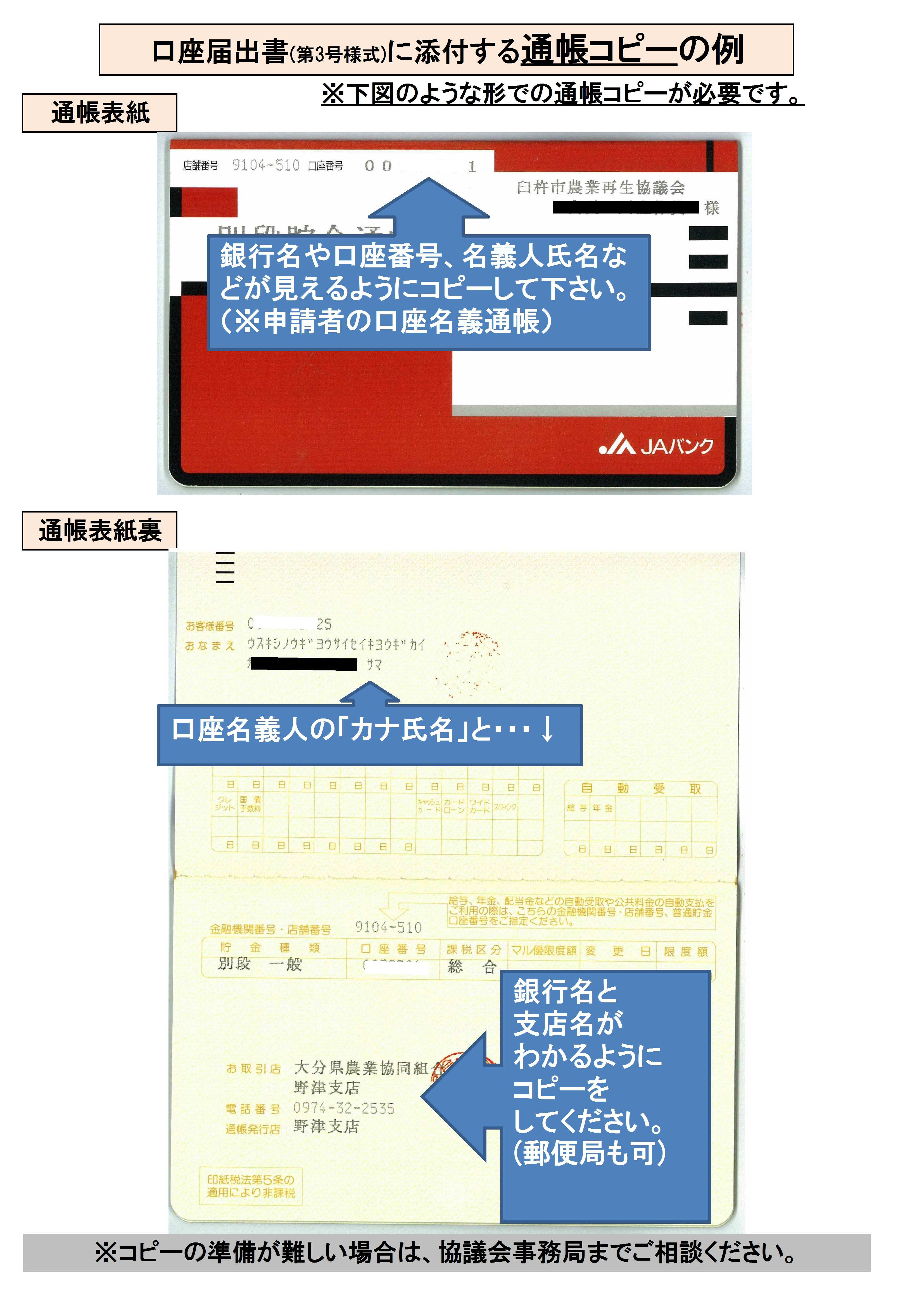

経営所得安定対策等 様式集 臼杵市農業再生協議会

経営所得安定対策等の概要|成田市

経営所得安定対策等に関すること. 経営所得安定対策等の概要. 経営所得安定対策等は、販売価格が生産費を恒常的に下回っている作物を対象に、その差額を交付することにより、農業経営の安定と国内生産力の確保を図り、もって食料自給率の向上と農業の多面的機能を維持することを目的としています。 平成22年度より、水田をターゲットとした食料自給率向上のポイントとなる麦・大豆等の生産拡大を促す対策と、水田農業の経営安定を図るために恒常的に赤字に陥っている米を対象にモデル的に所得補償を行う対策をセットで行う、戸別所得補償モデル対策が実施され、平成23年度から、水田における作物に加え、麦・大豆等の畑作物にも対象を広げた農業者戸別所得補償制度が本格的に開始されました。. 経営所得安定対策等の概要. シェア. ツイート. 更新日:2024年4月1日. 経営所得安定対策では、担い手農業者の農業経営の安定に資するよう、諸外国との生産条件の格差から生ずる不利を補正する交付金(ゲタ対策)と、農業者の拠出を前提とした農業経営のセーフティネット対策として、当年産の収入が減少した場合に、その減少額を補てんする交付金(ナラシ対策)を実施しています。 また、食料自給率・食料自給力の維持向上を図るため、飼料用米、麦、大豆など戦略作物の本作化を進め、水田のフル活用を図る水田活用の直接支払交付金を実施しています。 (注意事項) 農業経営を移譲し、農業者年金の経営移譲年金又は特例付加年金を受給している(受給することとなった)方は、移譲先の名義で申請する必要があります。 .